Epargne pension et pension long terme

Il est important de penser à constituer une pension complémentaire

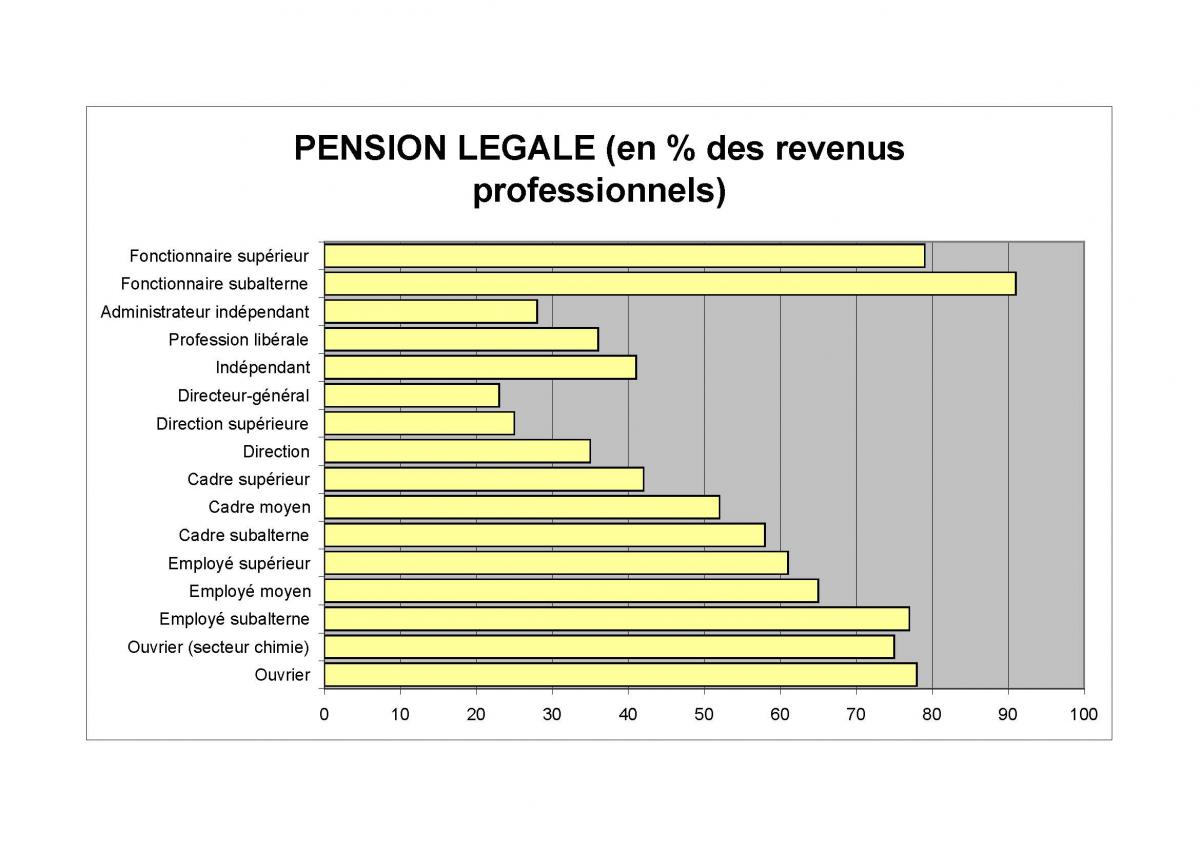

L'arrivée à la pension entraîne automatiquement une baisse de revenu. Notre sécurité sociale nous garantit une pension bien méritée. Mais celle-ci sera souvent insuffisante comme vous le montre le graphique ci-dessous.

Il est donc important de penser le plus tôt possible à constituer une pension complémentaire. La fiscalité permet de se constituer un coquet supplément avec à la clé un rendement attractif.

Conditions pour obtenir l'avantage fiscal :

- le preneur, l'assuré et le bénéficiaire vie doivent être la même personne,

- la durée du contrat est de minimum 10 ans, le contrat prend fin à l'age de 65 ans,

- le bénéficiaire décès doit être un parent ou allié au second degré.

La réduction d'impôt est de deux types:

- les primes concernées par l'épargne long terme (dont le montant plafonné varie en fonction des revenus professionnels de chacun avec un maximum de 2260,00 € en 2015 ou 169,20 € + 6 % des revenus professionnels nets imposables).

- les primes d'un contrat répondant aux conditions de l'épargne-pension (dont le montant est identique pour tous : 980,00 € maximum en 2019)

Information commerciale produit et campagne marketing

AG Insurance / Pension@work - Brochure employé

AG Insurance / Atouts Engagement Individuel de Pension

AG Insurance / Mini-site Pension@work : pour votre personnel

AG Insurance / Plan Bonus Pension@work - Caractéristiques

AG Insurance / Pension@work - Brochure employeur

AG Insurance / Brochure EIP (bien immobilier - pension complémentaire)

Information contractuelle produit

AG Insurance / CG - Pension@work

Information légale / fiscale

Pas de résultatsContactez-moi

DocumentsDernières news

-

09.02.2022 Nouvelle adresse

-

19.07.2021 Signature[...]

-

19.07.2021 Que faire en cas[...]